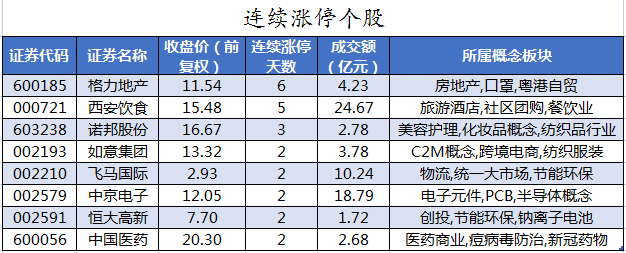

主页 > imtoken官网安卓下载 > 对冲基金 Archegos 清算

对冲基金 Archegos 清算

文丨《财经》记者王瑛张新培冯一瑛实习生唐宋元明

编辑丨陆玲

Bill Hwang 对冲基金 Archegos 清算事件仍在发酵中。

受清算事件影响的瑞士信贷集团(以下简称瑞信)4月6日表示,预计税前亏损9亿瑞士法郎(约合9.6亿)在第一季度。美元),其中包括因 Archegos 被强制平仓而计提 44 亿瑞士法郎的坏账(约 47 亿美元,超过 300 亿元人民币),这引发了部分市场人士对其风险管理的质疑。瑞信成立危机应对小组,并采取包括更换两名高级管理人员——投资银行首席执行官布赖恩·钦和首席风险合规官拉拉·华纳(Lara Warner)将卸任、暂停公司股票回购计划、削减股息、取消管理委员会等措施。 2020. 包括奖金在内的一系列措施。

瑞信对《财经》记者表示,瑞信在与美国对冲基金相关的大宗经纪业务中遭受的巨额损失是不可接受的,“这些案件已经引起了我们所有利益相关者的重大担忧。与董事会一起,我们完全致力于解决这些问题,并将吸取教训。”

实际上,瑞士信贷只是牵涉其中的投资银行之一。目前已涉及野村证券、高盛、摩根士丹利、瑞银、德意志银行、三菱日联金融集团等多家机构。

3月26日,多只中概股、美媒股三天内大跌30%-50%,涉及腾讯音乐(TME.N)、百度(BIDU.O)、跟谁学(GSX.N) )、维亚康姆哥伦比亚广播公司(VIAC.O)(以下简称维亚康姆)、探索(DISCA.O)。许多线索都指向美籍韩裔对冲基金经理 Bill Hwang 的 Archegos 基金倒闭的原因。

据估计,此次平仓直接导致了Archegos Fund 150亿美元头寸的平仓,被称为“人类历史上最大的单日亏损”。加上高杠杆,Archegos Fund 的名义风险敞口达到 800 亿美元。

为什么对冲基金的清算会引起市场如此大的连锁反应?据外媒报道,原来多家投行向黄某提供了数十亿美元的融资服务,让他可以押注高杠杆的股票。一旦股价暴跌,Bill Hwang 无法提高融资保证金,投行只能强行平仓,造成踩踏效应。

“此次清算事件的根本原因在于场外衍生品的不透明和登记结算制度不完善。”厦门大学王亚南经济研究所教授韩干在接受《财经》记者采访时表示,如果对衍生品加杠杆行为没有透明监管,像比尔这样的投资者会到处加杠杆,导致利用保证金。对于衍生品,无法应对大量的清算需求。这恰恰充分体现了建立场外衍生品登记结算中心的重要性。

后果还在后头

随着Archegos基金清算的不断发酵,瑞信迅速迎来一系列人事任免。

4 月 6 日,它在官网宣布,集团首席风险与合规官 Lara Warner 和投资银行业务负责人 Brian Chin 已递交辞呈。瑞信董事会将成立由董事长、审计委员会、风险控制委员会主席和金融犯罪控制委员会组成的危机管理小组。危机小组将聘请外部机构调查美国对冲基金问题。

在 4 月 6 日发布的另一份盈利预测中,瑞士信贷预计 2021 年第一季度税前亏损约为 9 亿瑞士法郎,其中包括美国对冲基金未能兑现 44 亿瑞士法郎保证金承诺的费用。

此外,瑞士信贷将暂停 15 亿瑞士法郎的股票回购计划。董事会还提议将股息减少至每股瑞士法郎 0.1 瑞士法郎,而此前预期为每股 29 瑞士法郎。即将退休的董事长 Urs Rohner 宣布,他将放弃今年的 150 万瑞士法郎,并取消管理委员会 2020 年的奖金。

目前,包括野村证券、瑞士信贷、高盛、摩根士丹利、瑞银、德意志银行、三菱日联金融集团等多家知名投行和机构都受到牵连。三菱日联金融集团预计亏损3亿美元。野村控股估计亏损 20 亿美元。高盛和摩根士丹利在其他投资银行之前迅速清空了他们与 Archegos 相关的头寸并逃脱了。据高盛称,损失“并不大”。

摩根大通分析师在报告中称,涉及银行的相关损失总额将达到50亿至100亿美元(约合人民币330亿至660亿元)。

这次清算事件会引发多米诺骨牌效应,演变成金融危机吗?安澜资本执行董事陈达告诉《财经》记者:“不会是下一次雷曼危机,与衍生品CDO信用互换爆炸式的规模不一样。”

如今,市场更关心的是Archegos基金平仓带来的强平波,未来对相关中概股有何影响?

“Archegos Fund的清算应该还没有结束,但已经结束了。”陈达说。

《金融时报》报道称,一些交易员认为,以周五形式达到顶峰的抛售现在可能已经基本结束。但一些交易员认为,鉴于 Archegos 的杠杆规模,可能有数十亿美元的头寸需要平仓。

3月26日平仓事件发生一周后,3月29日,Archegos平仓概念股再次遭遇挫折。面对下跌,3月30日,中概股纷纷采取回购措施。 Archegos股爆概念一度反弹,谁学涨4.69%,百度涨6.61%,唯品会涨8.64%,腾讯音乐涨4.92%,爱奇艺涨近4%。若时间延长,3月29日收盘至4月6日收盘,Archegos清算概念股涨跌互现,跟谁学跌16%,爱奇艺涨7%,百度涨8.6%,腾讯音乐和唯品会基本持平。

花旗集团在其最新报告中表示,近期在美国上市的中国科技公司股票的波动与其基本面无关,并创造了更大的买入机会。该行重申对百度、腾讯音乐和唯品会的“买入”评级,称其股票“被误杀”。

陈达认为,影响中概股未来走势的主要因素有3个:一是中美关系会进一步缓和,还是紧张加剧;第二,美元是否会保持强势;第三,中概股的基本面也是影响走势的重要因素。

清算全过程

这起震惊全球金融圈的清算事件,要从上周五美股开盘前网上流传的一封高盛内部邮件说起。

邮件显示,高盛在开市前代表不知名卖家下达多笔中国概念股卖单,涉及百度1000万股、腾讯音乐5000万股、唯品会3200万股价格较上一交易日收盘价分别折让9.6%、14%、14%。外媒援引知情人士的话称,Bill Hwang的基金收到了一家投资银行(摩根士丹利或高盛)的追加保证金通知,无法兑现。随后,投行等投行开始清算Bill Hwang持有的股份。

公开信息显示,Bill Hwang 是韩国人。师从对冲基金教父朱利安·罗伯逊,曾在朱利安创立的老虎基金担任股票分析师。 2001 年,在 Julian 的 2500 万美元的支持下,Bill Hwang 成立了 Tiger Asia Fund。截至2007年底,虎亚基金的资产管理规模已达80亿美元。 2012年,因内幕交易被美国证券交易委员会调查。 2013 年,Bill Hwang 选择回归外部资金资助投资者,并将 Tiger Asia 转型为家族投资基金 Archegos。

据了解,Bill Hwang的基金Archegos净资产约150亿美元,5-6倍杠杆,总投资规模约800亿美元。其重仓股包括维亚康姆、Discovery、跟谁学、腾讯音乐、百度、雾芯科技等。

正是这些重仓股,接连遭遇黑天鹅事件:维亚康姆高位增发新股成为导火索。维亚康姆在3月23日宣布增发30亿美元后,股价一路下跌;中国整顿校外培训机构的消息,导致跟谁学等几家主要培训机构连续数个交易日下跌;电子烟可能参考卷烟监管,导致电子烟公司雾科技股价三个交易日下跌54.06%。

更重要的是,3 月 24 日,SEC 宣布已通过《外国公司责任法》最终修正案,并征求公众意见。这意味着在美国上市的中概股将面临较大的退市压力。一连串负面消息之下,中概股大跌。

而这次大幅下跌也开始引发连锁反应,导致Archegos这个高杠杆基金在中国概念股中大仓清算。清算引发的追加保证金令Bill Hwang难以处理,最终引发了高盛、摩根士丹利等投资银行的强制清算。

为什么一个基金的清算涉及多家投行,引发如此大的连锁反应?据外媒报道,这些投资者为Bill Hwang提供了数十亿美元的融资服务,让他可以押注高杠杆的股票。

外媒援引知情人士的话称,Archegos基金可能使用了掉期(Swap)、差价合约(CFDs)、收益掉期(Total Return Swaps)等金融衍生品。由于掉期等双边交易不包含在 SEC 的 13F 报告要求中,Archegos Fund 可以在不实际持有相关股票的情况下,利用衍生品间接持有股票,并在多只中概股中持有超过 10% 的重仓。绕过要求报告单一公司 5% 股份的美国证券法规。

也就是说合约爆仓谁赚钱合约爆仓谁赚钱,基金已经通过监管漏洞在游戏规则之外。金融衍生品的不透明性和波动性成为此次爆仓事件的根源。

4 月 1 日,据彭博社援引知情人士的话报道,美国证券交易委员会 (SEC) 现已对 Bill Hwang 展开初步调查。不过,需要注意的是,美国证券交易委员会在重大市场崩盘后的调查是相当常规的,调查不一定会导致任何不当行为指控。

衍生品交易暴露监管漏洞

近年来,在国际金融市场的快速发展中,衍生品一直是人们关注的焦点之一,这与传统的金融产品不同,金融衍生品的杠杆率很高,主要在场外交易,信息披露不透明。

“如果对衍生品加杠杆的行为没有透明的监管,像比尔这样的投资者会处处加杠杆,导致衍生品使用保证金,无法应对大量的清算需求。经纪人只能逃跑,谁跑得快谁输得少。”韩干说。

在他看来,这次清算事件与2008年的金融危机本质上是一样的。症结在于场外衍生品的不透明和不完善的登记结算制度,这些都是风险。模型不同。 “2008年的金融危机,是因为参与衍生品交易的金融机构太多,导致了系统性危机。仅比尔一人,就汇集了多家金融机构的融资杠杆,给他造成了巨大的个人损失。”

韩干表示,2008年金融危机后,场外衍生品监管确实有所加强,采取的措施包括中央对手方清算制度、场外衍生品交易报告库制度,但这些制度都有问题,强制性没有那么高,在披露方面还是可以有很多内容,不需要完全披露,报告的详细程度取决于申报人。显然,从这次清算事件来看,仅仅依靠这些系统是不够的。 “这就是为什么我提议建立一个场外衍生品登记结算中心,”韩干说。

韩倩所说的场外衍生品登记清算中心可以采取强制券商登记的形式,要求其所有场外合约都提供给登记清算中心,客户与机构之间进行信息交换。及时把握业务性质和杠杆风险,防止大量违约事件的发生。 “此外,应该实现信息共享。看到投资者在别处借了杠杆,就不敢再高了。”

市场有观点认为,此次平仓与美联储“大放异彩”维持长期低利率有关。这种做法在一定程度上刺激了资产泡沫,机构更有动力通过杠杆放大自身收益。对此,韩干认为只是外在的诱因,真正的内因在于两点——人类的贪婪和监管的漏洞。

不过,云泽的私募基金经理、资深美股操盘手唐泽元并不支持过多的监管。他告诉《财经》记者,监管意味着交易成本的增加,交易中的摩擦成本越低,效率越高。 “这种事情就看机构之间的偏好来平衡风险和收益。如果选择高风险,那么甘愿赌输认输。至于囤货等风险,也交给相关的投行自给自足。” “自有风控。其实这些风险大家都心知肚明,但只是侥幸,到头来还是贪婪占上风。”

投行在风控和盈利之间该如何选择?事实上,Bill Hwang 之前曾因内幕交易被定罪。对于这样一家头寸信息不透明、创始人有犯罪记录的基金公司,华尔街各大投行为何愿意提供巨额融资额度?

“比尔是投资银行的黄金客户。投资银行仍然重视衍生品的收入。许多衍生品是定制的,本质上比股票交易更有利可图。国内券商的融资融券客户也是优质客户,更何况比尔百亿的资金规模,投行不赚钱就赚不到钱。”唐泽元表示,一般风险控制,投行也必须有,“他们知道 Archegos 有 Hedging,我只是没想到黑天鹅和反向对冲,就凑在一起。”